Junte 1 milhão com 300 reais por mês. Será?

A mentira dos juros compostos desconsiderando a inflação.É muito comum encontrar pela internet clickbaits do tipo: junte um milhão de reais com R$ 300,00 por mês. Onde a pessoa apresenta cálculos explicando o poder inimaginável dos juros compostos e esquecendo completamente o mundo real que o cerca. Eu encontrei 14 artigos/videos utilizando a mesma linha de raciocínio.

Hoje nós vamos ver o quanto tudo isso não passa de uma grande mentira.

É claro que juntar dinheiro é uma atitude positiva que devemos todos perseguir. O simples fato de juntar dinheiro é uma garantia de segurança para sua família no futuro. Por isso, meu papel aqui não é fazer com que as pessoas se arrependam de juntar dinheiro. O meu papel é impedir que as pessoas se decepcionem com um planejamento feito em guardanapo. Aliás um planejamento pior que o planejamento de guardanapo. Porque esses caras, esses donos de blogs ou canais de youtube, eles sabem que estão contando mentira para você. Mas não importa. O importante é a quantidade de acessos que eles recebem.

Então vamos lá. A primeira coisa que devemos fazer quando pensamos em investir por um período muito longo, como por exemplo 30 anos, é escolher a modalidade de investimento mais adequada para tanto.

Simulações

Portanto iremos fazer aqui algumas simulações para descobrir qual é a melhor modalidade de investimento para longo prazo. Também observaremos quanto realmente conseguiremos juntar em 30 anos, investindo 300 reais por mês.

Em todas as simulações, vamos utilizar os parâmetros que normalmente se vê pela internet. Investimento pelo prazo de 360 meses (30 anos), com rentabilidade de 1% ao mês (como se fosse fácil ter rentabilidade de 1% ao mês por 30 anos). Mas vamos lá.

Fundo de Renda Fixa

Nosso primeiro teste vai ser com o fundo de renda fixa. Muitos gerentes de banco te indicam um fundo de renda fixa para o longo prazo. Mas veja bem. Ao mesmo tempo em que o fundo de renda fixa tem a vantagem de não precisar fazer reinvestimento periódico, ele tem a tremenda desvantagem de possuir o come-cotas. Veremos o que é o reinvestimento periódico quando fizermos a simulação de CDB.

O come-cotas é uma invenção do governo para cobrar imposto semestralmente, mesmo que você não resgate o seu dinheiro. Caso você queira conhecer mais profundamente o funcionamento de um fundo de investimento, clique aqui. Neste link explico em detalhes o funcionamento do come-cotas.

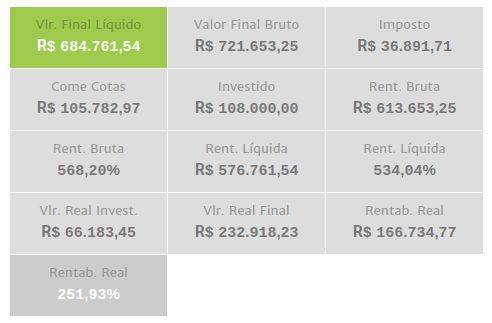

Agora vamos para nossa primeira simulação:

A simulação acima foi feita em nossa ferramenta de simulação de investimentos no site calculatudo.com.

Veja que o come-cotas, mata, diretamente, R$ 105.000,00 durante o período de investimento. Este dinheiro, uma vez "comido" não rende mais. Portanto, a simples existência do come-cotas impede que a rentabilidade seja máxima.

Veja também, que além do come-cotas, ao final, no resgate, você ainda pagará 36 mil de ajuste do imposto de renda. Em todas as simulações do tipo "junte 1 milhão" que vemos por aí, os nossos amigos esquecem completamente do imposto de renda. Mas veja que, no final do período, você teria juntado 721 mil reais. Descontando os impostos, sobraria para você 684 mil reais. Bem diferente de 1 milhão de reais que vemos por aí.

Claro que se você, matematicamente, aplicar apenas juros compostos sobre 300 reais por mês, você terá mais de 1 milhão de reais em 30 anos. Mas na vida real as coisas são diferentes. Na vida real, conforme estamos vendo, você teria 684 mil reais ao fim dos 30 anos, caso invista em fundo de investimento, sob estes parâmetros. Bem diferente, né?

Mas não é só isso. E a inflação? Porque, claro, 684 mil reais daqui a 30 anos não comprarão a mesma coisa que 684 mil reais compram hoje. Então, vamos considerar uma inflação de 0.3% ao mês. Uma inflação comedida. Isso significa que, no período de 360 meses, esta inflação hipotética seria de 194%. Isto significa, que o valor REAL de seu dinheiro, já descontando inflação e impostos, seria equivalente a 232 mil reais. Agora sim, quanta diferença!

Ao contrário do que dizem pela internet a fora, se você juntar 300 reais por mês, durante 30 anos, você não terá 1 milhão de reais. Você terá o equivalente a 232 mil reais. Claro que, se você parar para pensar, nada impediria, também, que você aumentasse um pouco o valor de sua contribuição, mês a mês, para tentar manter um investimento real de 300 reais por mês. Seria o ideal. Mas não vamos trabalhar com esta conta, senão, não poderemos comparar o resultado final com as contas que nossos amigos da internet fazem.

Eles costumam dizer que, no fim das contas, você investiu 108 mil reais e seu dinheiro se transformou em 1 milhão de reais. Mas, na realidade, como você depositava 300 reais por mês ao longo de 30 anos, o próprio dinheiro que você depositou se desvalorizava. Portanto, no fim das contas, o valor REAL que você investiu foi o equivalente a 66 mil reais. Percebe? Um investimento de 300 reais que você fizer daqui 20 anos, não tem o mesmo poder de compra que o seu primeiro investimento de 300 reais.

Portanto, não. Se você investir 300 reais por mês, durante 30 anos, em um fundo de investimento, você terá o equivalente a 232 mil reais. É um bom dinheiro, mas não é 1 milhão de reais.

CDB

Agora vamos fazer a mesma simulação, considerando CDB ao invés de fundo de investimento. E nosso CDB vai ter prazo de resgate máximo em 5 anos. Que é o prazo normal oferecido pelos grandes bancos.

Ao contrário de um fundo de investimento, o CDB não pode ficar investido indefinidamente. Ele possui um prazo máximo. Ao chegar neste prazo máximo, seu investimento é resgatado e você é obrigado a pagar imposto sobre toda a rentabilidade do período. Isso não é bom. Mas é melhor você pagar imposto de 5 em 5 anos, do que pagar imposto de 6 em 6 meses. No fundo de investimento você paga imposto de 6 em 6 meses devido ao come-cotas.

Se tiver dúvidas a respeito do CDB clique no link.

Observe acima a simulação do investimento de R$ 300,00 por mês, durante 30 anos, com reinvestimento a cada 5 anos, em CDB. Lembrando que, de 5 em 5 anos, você é obrigado a resgatar e reinvestir. Tudo isso já está sendo considerado nos cálculos de nosso simulador.

Perceba que o valor final bruto alcançado é 828 mil reais. Mas você ainda pagará 55 mil reais de imposto no último reinvestimento. Portanto, o valor líquido ao final de 30 anos será 773 mil reais. Consideravelmente melhor que o fundo de investimento. Quase 100 mil reais a mais que o valor líquido obtido pelo fundo.

Agora, vamos aplicar a inflação para conhecermos o valor real do dinheiro. Após considerarmos a inflação, o valor real do dinheiro será equivalente a 263 mil reais. Portanto, o CDB renderá 30 mil reais a mais, observando o valor REAL do dinheiro, ao longo de 30 anos.

Previdência Privada com Taxa de carregamento de 3%

Agora vamos fazer a mesma conta com um plano de previdência privada com taxa de carregamento antecipada de 3%. Caso não entenda o que significa a taxa de carregamento, por favor, veja nosso artigo Previdência Privada.

Perceba que agora a rentabilidade foi MUITO superior. Ao final dos 30 anos você obteve um valor final de 930 mil reais. Muito superior ao CDB.

O plano de previdência não tem reinvestimento nem come cotas. Ou seja, o dinheiro que você coloca lá, vai render juros sobre juros até o fim. Exceto pela taxa de carregamento de 3% que estamos calculando sobre cada aporte que você faz =).

Infelizmente, a maioria dos planos de previdência possui taxa de carregamento. No nosso exemplo, cada 300 reais que você investia o banco pegava 9 reais para ele e investia apenas 291 reais em sua previdência. Mas, mesmo assim, como dali pra frente não há interrupções no seu investimento, ele rende MUITO MAIS que os outros.

O valor bruto armazenado seria de pouco mais de 1 milhão de reais. Mas, pagando os devidos impostos, seu valor líquido seria 930 mil reais. Nada mal. O problema é que teremos ainda a inflação. Após aplicarmos a inflação, o valor real final seria equivalente a 317 mil reais. Muito mais que os investimentos anteriores.

Previdência Privada sem taxa de carregamento

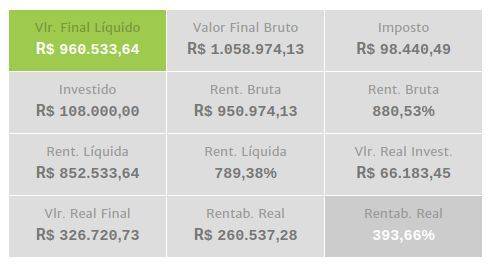

Agora vamos simular uma previdência privada sem taxa de carregamento.

Agora sim. Este é o máximo que conseguimos. Você juntaria um milhão e cinquenta e oito mil reais. Pagaria 98 mil reais de impostos. Sobraria 960 mil reais para você. Perceba que a taxa de carregamento acaba custando 30 mil reais ao longo do tempo. Aqueles 9 reais que o banco vai tomando de você, poderiam render bastante.

Agora vamos aplicar a inflação. Considerando a inflação, o valor real final seria de 326 mil reais. Este é o valor real que você consegue juntar, considerando a rentabilidade fictícia de 1% ao mês, na melhor modalidade de investimento que sirva para tanto.

Com correção da aplicação mensal

Considerando taxa de carregamento de 2%. Percebemos matematicamente, considerando a vida real e impostos, que o melhor investimento de renda fixa para longo prazo é o plano de previdência privada. Claro que, se você encontrar um CDB que renda 121% do CDI, ele será melhor que um plano de previdência que renda 90% do CDI. Mas, considerando que você encontre um plano de previdência privada que tenha um rendimento satisfatório, a tributação desta modalidade de investimento será uma vantagem em relação aos outros tipos de investimento.

Portanto, para saber se é possível atingir um valor real de 1 milhão de reais, em 30 anos, juntando 300 reais por mês, iremos agora fazer a correção mensal da aplicação dos 300 reais. Significa que a cada mês que passar, iremos corrigir nossa aplicação mensal pela inflação. Será que vai fazer muita diferença?

Veja que o valor bruto investido saltou de R$ 108.000,00 para R$ 193 mil. Já o valor real investido ficou próximo ao esperado: R$ 107.768,44. Como assim, "próximo ao esperado". Quando corrigimos mensalmente o valor da aplicação pela inflação, tentamos fazer com que o valor REAL investido seja R$ 108.000,00. Porque gostaríamos de investir, verdadeiramente 360 parcelas de um montante que tenha poder de compra equivalente ao poder de compra de 300 reais hoje em dia.

Corrigindo o valor mensal de sua aplicação de acordo com a inflação, você alcançaria um valor final bruto de R$ 1.398.281,29. Mas teria que pagar R$ 128.682,21 de imposto de renda. Sobrando R$ 1.269.599,08 líquidos. Mas, considerando a inflação do período, este valor terá o mesmo poder de compra que R$ 431.847,80 tem hoje.

Ou seja, você conseguirá juntar, em 30 anos, investindo 300 reais por mês e corrigindo esta aplicação mensal pela inflação:

R$ 431.847,80

É um bom dinheiro? Claro que sim! Mas não chega nem à metade dos prometidos 1 milhão de reais.

Conclusão

Portanto, é uma tremenda mentira aquela história de que você consegue juntar 1 milhão de reais em 30 anos, juntando 300 reais por mês. Por duas razões: impostos e inflação. Ao final de 30 anos, juntando 300 reais por mês, você terá um valor equivalente a um pouco mais que 320 mil reais. E se você corrigir a sua aplicação mensal conforme a inflação, você terá o equivalente a um pouco mais que 430 mil reais.

Todas estas simulações você faz em nosso site calculatudo.com. Considerando inflação, reinvestimento de CDB, come-cotas, correção da aplicação mensal, etc, etc.

Agora, a pergunta que não quer calar:

Agora vamos considerar um investimento mais realista. Que renda 0,8% ao mês. Em um plano de previdência privada com esta rentabilidade, você precisaria investir R$ 1.120,00 reais por mês, corrigindo este valor a cada mês pela inflação, para que em 30 anos você consiga juntar um montante cujo poder de compra seja REALMENTE 1 milhão de reais.

Mas lembre-se, a cada mês você deverá investir aquilo que investiu no mês anterior, corrigido da inflação. Desta forma, em 30 anos, iniciando com 1.120,00 reais, você terá, líquidos, já descontando impostos, aproximadamente 2 milhões e novecentos mil reais. Mas este montante terá o mesmo poder de compra que 1 milhão de reais nos dias de hoje.

Portanto, você precisará de R$ 1.120,00 reais por mês, corrigidos mensalmente, ao invés de R$ 300,00 fixos, como dizem por aí.

Mas, como seu plano de previdência não corrige mensalmente o valor de seu investimento, você precisará investir um pouco mais que isso e solicitar, anualmente, que o banco corrija o valor de sua contribuição mensal.