O que é Fundo de Investimento Imobiliário?

Vale a pena?Hoje vamos conversar sobre Fundo de Investimento Imobiliário. A grande maioria das pessoas não conhece esta modalidade de investimento.

O que é?

Aposto que, muitas vezes, você já deve ter pensado (ou até mesmo sonhado) em comprar imóveis para alugar e viver da renda proveniente desses alugueis. O que estraga nossos planos é o altíssimo valor dos imóveis. Então, para que você possa colocar essa ideia em prática, precisaria de muito dinheiro. E é neste momento que entram em ação os fundos de investimento imobiliário (FII).

Quando você compra uma cota de um fundo de investimento imobiliário, você está comprando uma participação em diversos empreendimentos ... imobiliários (claro). Um fundo de investimento imobiliário (FII) acumula recursos para investir em casas, apartamentos, shoppings, salas comerciais, etc. O administrador do fundo compra imóveis para administrar, alugar ou revender por um preço maior e obter ganho de capital.

O administrador do fundo pode decidir, por exemplo, construir um shopping e alugar todas as salas daquele shopping para obter renda a partir dali. Quando você comprar uma cota desse fundo de investimento, você estará adquirindo um pedacinho daquele shopping e terá direito a parte daqueles aluguéis.

Com a SELIC em baixa este pode ser um investimento com rentabilidade melhor que CDB ou fundo de renda fixa, porém com risco um pouco maior.

Vantagens

Investir em imóveis com pouco dinheiro e sem burocracia

Se você acredita que o mercado imobiliário está em uma tendência de alta, essa é a oportunidade de você que investir, utilizando pouco dinheiro, neste mercado. Mensalmente, você pode consultar no site da Bovespa os dividendos distribuídos por cada FII e a rentabilidade obtida por aquele fundo.

Quando você investe em um fundo imobiliário, você adquire uma participação em imóveis sem precisar se preocupar com registro cartorário, contrato de compra e venda, vistorias, reforma de imoveis etc.

Diluição do risco imobiliário

Se você comprasse um único imóvel, sempre existiria o risco de você não conseguir alugá-lo e permanecer meses sem obtenção de renda. Aliás, pior que isso. Além de você passar meses sem obtenção de renda, você estaria pagando todos os custos de manutenção do imóvel, como condomínio, IPTU, etc.

No FII é diferente. No momento que você participa de um fundo imobiliário, você compra participação em dezenas de imóveis. Alguns estarão gerando receita, outros não. Vai depender do aquecimento do mercado e da capacidade gerencial do administrador do fundo.

Mas perceba que o risco de você não obter renda alguma é muito menor aqui. Porque sempre existirão imóveis gerando receita. Claro que agora, existirá também um custo operacional para que toda essa estrutura seja administrada. Mas este custo operacional é o preço que se paga para ter a comodidade de participar de um grande empreendimento sem precisar se preocupar com a administração dele.

Se você comprasse os imóveis diretamente, à moda antiga, você teria que se preocupar com o contrato de compra e venda, pagamento de impostos de transferência do imóvel, registro em cartório, pintar e restaurar o apartamento, fazer o contrato de aluguel, colocar este imóvel para alugar e ainda correr o risco de ficar meses sem encontrar um inquilino.

Claro que no momento em que você conseguisse colocar seu imóvel para alugar, você estaria auferindo renda em 100% dos seus imóveis, já que teria apenas 1 imóvel e ele estaria alugado. Dificilmente um FII conseguirá alugar 100% dos seus imóveis, ao mesmo tempo. Certamente existirão imóveis vazios. Ou seja, se você comprasse individualmente, diretamente, um imóvel, você conseguiria, de tempos em tempos, ter um aproveitamento de 100% dos "seus imóveis". Exemplo: Ser dono de 2 apartamentos e conseguir alugar os 2. Porém, não seria raro passar longos períodos sem gerar renda alguma.

O FII mantém, por sua vez, uma média de ocupação dos imóveis e geração de renda. Como ele administra vários imóveis, sempre existirão imóveis ocupados e imóveis vazios.

Agora vem o pulo do gato. Os custos operacionais que estão envolvidos na administração do fundo, podem ser integralmente compensados com a isenção de imposto de renda que veremos no tópico seguinte.

Isenção de Imposto de Renda

Caso seu fundo se enquadre nas condições abaixo, você não precisará pagar imposto de renda sobre a rentabilidade que receber. O que torna este investimento extremamente atrativo.

As pessoas físicas estão isentas de imposto de renda sobre ganhos distribuídos pelo FII, desde que:

I - As cotas do Fundo de Investimento Imobiliário sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado;

II - O Fundo de Investimento Imobiliário possua, no mínimo, 50 (cinqüenta) quotistas;

III - não será concedido ao quotista pessoa física titular de quotas que representem 10% (dez por cento) ou mais da totalidade das quotas emitidas pelo Fundo de Investimento Imobiliário ou cujas quotas lhe derem direito ao recebimento de rendimento superior a 10% (dez por cento) do total de rendimentos auferidos pelo fundo.

A imensa maioria dos FII negociados na bovespa são investimentos isentos de imposto de renda. Mas basta consultar o prospecto do fundo, no próprio site da bovespa, para obter esta informação. Neste link você poderá consultar todos os FIIs listados para negociação na bolsa.

Neste artigo iremos tomar como exemplo o fundo BCRI11 (BANESTES RECEBÍVEIS IMOBILIÁRIOS). Observando os documentos emitidos por este fundo, no aviso aos cotistas emitido em 31/08/2017 temos o seguinte texto:

A Administradora declara que o Fundo de Investimento Imobiliário se enquadra no inciso III do art. 3º da Lei 11.033/2004, alterada pelo artigo 125 da Lei 11.196/2005. Em decorrência, fica isento do imposto de renda o cotista pessoa física, desde que respeitado o disposto nos incisos I e II do parágrafo único do art. 3º da Lei 11.033/2004.

Portanto, antes de investir em um fundo, apenas verifique se ele atende as condições para que o investimento seja isento de imposto de renda.

Maior liquidez em relação a investimento direto em imóveis

Se você investe diretamente em imóveis e por qualquer razão você venha a precisar de dinheiro, terá que se desfazer completamente do seu imóvel. E, na maioria das vezes, será obrigado a vender seu bem por um preço muito inferior ao preço de mercado para que consiga vender rapidamente. Afinal de contas, você está precisando de dinheiro.

Quando você investe em imóveis através de um FII, as cotas deste fundo são negociadas diariamente na bolsa de valores. Você não precisará se desfazer de toda a sua participação no fundo. Poderá vender apenas as cotas que sejam suficientes para que você levante a quantidade de dinheiro que precise.

Suponha que você tivesse um apartamento de 500 mil reais e viesse a precisar, por conta de uma emergência, de 300 mil reais. Você teria que se desfazer se seu apartamento, e, provavelmente, acabaria vendendo por 400 mil, um pouco mais, um pouco menos. Mas ainda assim, teria que esperar vários dias para que o comprador levante o dinheiro necessário para o pagamento. Certamente ele fará um financiamento imobiliário que demorará vários dias pra ser aprovado pelo banco, sem contar os outros tantos dias para registro cartorário.

Isso, SE você conseguir vender. Porque correria o sério risco de você não encontrar um comprador para seu imóvel. Nesse caso, como você estaria precisando de dinheiro, você teria que correr em um banco para conseguir um empréstimo, vinculando seu aparamento como garantia, e se submetendo a toda burocracia envolvida nesta operação. Ainda assim, teria que esperar vários dias para que o banco redigisse o contrato e o cartório registrasse, para só então, conseguir o dinheiro que você estava precisando com urgência.

Mas se você tivesse investido em um FII, você venderia apenas as cotas que correspondam aos 300 mil reais, diretamente na bolsa de valores. Se quiser garantir uma venda mais rápida, poderia colocar suas cotas à venda por um valor um pouquinho menor que o preço atual do mercado, apenas para garantir a rápida venda. Mas, se você dispuser de alguns poucos dias, bastaria colocar suas cotas à venda a preço de mercado, que em poucos dias todas seriam vendidas.

Duas possibilidades de ganho

Ganho de capital: Este investimento permite uma dupla possibilidade de ganhar. As cotas de um FII são negociadas diretamente na bolsa de valores. Você adquire essas cotas de uma pessoa que, assim como você, em determinado momento, decidiu investir em imóveis. Em um futuro, se você decidir migrar para outro tipo de investimento, ao vender as suas cotas você poderá ganhar com o aumento do valor de sua cota. Porque as cotas são negociadas, assim como as ações, em bolsa de valores. Se um fundo tiver uma boa rentabilidade, atrairá mais pessoas para ele e isso fará com que a cota do fundo se valorize. As pessoas estarão dispostas a pagar um pouco mais para obter tal participação. E, neste momento, se você resolver vender suas cotas, poderá lucrar com a simples valorização delas.

Ou seja, se você comprou duas cotas por 100, e, no futuro, vendeu as mesmas cotas por 110, terá lucrado 10% apenas com a compra e venda das cotas do fundo.

Perceba que este ganho de capital não é isento de imposto de renda. Apenas aquela rentabilidade mensal que pode ter a isenção do IR.

Rentabilidade periódica: Acontece que, além disso, periodicamente, estes fundos de investimento distribuem a maior parte dos lucros obtidos naquele período entre os seus cotistas. Essa periodicidade normalmente é mensal.

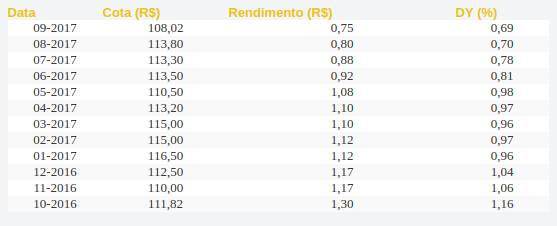

Por exemplo, na imagem acima, a penúltima coluna informa a distribuição mensal de lucros por cada cota, referente ao fundo BCRI11 (BANESTES RECEBÍVEIS IMOBILIÁRIOS). A segunda coluna informa o valor da cota. Então, em outubro de 2016 uma cota valia R$111,82 e, naquele mês, o fundo pagou a seus cotistas R$ 1,30 por cada cota. O que equivale a uma rentabilidade de 1,16% (última coluna na imagem) sobre o valor investido.

Durante o ano de 2016, este fundo rendeu 14,89% (esta informação não está no gráfico acima, não perca tempo procurando). E é importante lembrar que esta rentabilidade é isenta de imposto de renda, pelo fato de este fundo atender às condições de isenção listadas anteriormente quando conversamos sobre a isenção o IR.

Ou seja, quem investir em um FII poderá ter uma boa rentabilidade mensal e ainda, no futuro, quando desejar vender suas cotas, poderá também ter outro lucro com a valorização das cotas.

Perceba que o BCRI11 teve uma desvalorização de suas cotas durante o período acima. Eu escolhi o BCRI11 de propósito para mostrar este fenômeno.

Acontece que, por volta do mês 10/2016 e 05/2017 houve oferta pública de cotas deste fundo ao mercado. Ou seja, o fundo lançou ao mercado mais cotas para aumentar os seus negócios. Normalmente quando isto ocorre, acontece uma natural baixa do preço das cotas, corrigida nos meses seguintes.

É importante saber que existe esta movimentação, por isto escolhi este FII como exemplo.

Reinvestimento facilitado

Quando você investe em um FII, você pode utilizar a rentabilidade mensal que você obtém com este investimento para comprar mais cotas deste fundo e aumentar sua participação e rentabilidade. E você pode fazer isto todo mês, se você quiser.

Mas se você investir diretamente em um apartamento, aquele valor mensal de aluguel que você receber não será suficiente para que você invista em outro apartamento. Você será obrigado a colocar o valor deste aluguel em um outro investimento. Até que, depois de anos, você junte dinheiro suficiente para adquirir outro imóvel. Então, investindo diretamente em imóveis você terá mais dificuldades para fazer um reinvestimento da rentabilidade da rentabilidade que você está obtendo, nesta mesma modalidade de investimento.

Diversificação

Um fundo de investimento imobiliário tem a capacidade de diversificar os seus investimentos em casas, apartamentos, hotéis, shopping centers, etc. Desta forma é possível proteger, dentro das possibilidades, o patrimônio de seus cotistas.

Desvantagens

Não é protegido pelo FGC

Como todo fundo de investimento, seu dinheiro não é protegido pelo Fundo Garantidor de Crédito. A maioria dos investimentos de renda fixa contam com esta proteção, o que promove uma segurança adicional a seu investimento. O FII não conta com esta proteção.

Rentabilidade não garantida

Ao contrário de um CDB ou de um fundo de investimento de renda fixa, a rentabilidade de um FII não é garantida. Portanto, pode haver mês que sua rentabilidade será nula. Este ponto é interessante. Se você é um investidor conservador e não gosta da ideia de deixar de lucrar. Este investimento pode não ser para você. Neste caso, examine com cuidado o funcionamento dos FIIs antes de tomar uma decisão. E mais do que isso, estude especificamente o histórico de rentabilidade e a atuação de determinado fundo antes de optar por investir seu dinheiro nele

Cuidado ao investir

É importante você verificar no site da bovespa, junto aos documentos emitidos pelo fundo, aonde estão sendo investidos os recursos daquele fundo. Quais os empreendimentos estão sob administração do fundo. Se o fundo investe em: CRI, cotas de outros FIIs, LCI, LH, etc. Porque um FII, pode optar por investir indiretamente em imóveis através de produtos como estes. Ao invés de comprar seus imóveis e administrar, ele pode comprar produtos relacionados a imóveis. Desde que o fundo seja bem administrado, não há problema algum haver investimentos como estes.

O importante é você saber aonde está pisando. Veja o histórico de rentabilidade do fundo. Veja também o histórico de valorização das cotas.

Como investir

Você investe através de sua corretora ou banco, da mesma forma que você investe em ações. Se você já investiu em ações não terá dificuldade alguma. Por exemplo, quando você deseja comprar ações da Petrobrás, você informa em seu Home Broker o desejo de comprar, por exemplo, a ação PETR4.

Caso deseje investir no fundo que utilizamos como exemplo neste artigo, bastará realizar sua oferta de compra relacionada ao papel BCRI11. Ou seja, ao invés de informar o código da ação, você informará o código do FII, no momento em que você der sua ordem de compra.

Todos os FIIs listados na bolsa e seus respectivos códigos podem ser consultados neste link.

Custo para investimento

Existem corretoras, como a Socopa, por exemplo, que não cobram corretagem alguma para que você invista em fundo de investimento através dela. Em compensação a Socopa cobra uma taxa mensal e custódia de R$ 10,00, se você não fizer nenhuma negociação de algum outro produto que tenha corretagem naquele mês. Outras corretoras, como a Easyinvest, cobram uma taxa de corretagem de R$ 10,00 por cada compra que você faz, mas em compensação não cobram taxa mensal de custódia.

Então é preciso identificar o que é melhor para você. Se você, além de investir em fundo imobiliário também quer investir em ações, a Socopa pode ser melhor. Porque você, uma vez que irá investir em ações, irá realizar ordens mensais com corretagem, ficando assim isento da taxa de custódia do FII.

Mas se você pretende investir apenas no FII, a Easyinvest é melhor para você.

Claro que existem dezenas de corretoras de valores, é preciso olhar para todo o mercado e observar qual corretora tem melhor custo benefício. Ainda farei um artigo comparando todas as principais corretoras do mercado. Quando o fizer, atualizarei este artigo.